Что вообще такое ипотека на загородное строительство и чем она отличается от обычной

Когда люди слышат «ипотека», большинство представляет классический кредит на готовую квартиру. Но ипотека на строительство загородного дома устроена сложнее, потому что банк кредитует не готовый объект, а проект, который еще только появится на участке. Формально это целевой долгосрочный кредит под залог недвижимости (участка, будущего дома или иной недвижимости), где деньги выдаются траншами, а не одним платежом. В этой схеме банк одновременно оценивает кредитоспособность заемщика и ликвидность будущего дома, поэтому маржа риска по таким сделкам заложена прямо в ставку. Отсюда появляются дополнительные условия: требования к проектной документации, смете, подрядчику и подтверждаемому первоначальному взносу, которые для вторичного жилья мягче или вообще не применяются.

Ключевые термины и как по ним выбирать выгодную ипотеку на загородное строительство

Чтобы не утонуть в рекламных слоганах, важно разобрать несколько базовых терминов. «Базовая ставка» — это номинальный процент без учета акций, субсидий и страховок, она отражает реальный аппетит банка к риску. «Эффективная ставка» — уже с учетом всех допуслуг и комиссий, именно ее имеет смысл сравнивать между банками. «Траншевое кредитование» — формат, при котором банк перечисляет деньги частями по мере готовности этапов стройки, а «ипотечный лимит» — это максимальная сумма, из которой потом формируются эти транши. Важный нюанс: ставки по ипотеке на строительство дома почти всегда зависят от того, будет ли залогом только участок или сразу и другая ликвидная недвижимость; во втором варианте банк снижает рисковую надбавку, а переплата по процентам может уменьшиться ощутимо на всем горизонте кредита.

Диаграмма-схема разницы между типами ставок

Если описать различия в формате простой текстовой диаграммы, получится следующая логика. «Номинальная ставка → + страховка жизни и имущества → + плата за дополнительные сервисы → = эффективная ставка». А теперь добавляем второй уровень: «Эффективная ставка при залоге только участка → +1–2 п.п. за риск строительства; Эффективная ставка при залоге квартиры в городе → −0,5–1 п.п. за лучшую ликвидность обеспечения». Визуально это можно представить так: (Диаграмма: ось X — тип залога, ось Y — итоговый процент; кривая для залога участка проходит выше, кривая для залога готового жилья лежит ниже и более полога). Такое текстовое описание диаграммы, хотя и без графики, помогает увидеть, что сам по себе объект залога часто важнее, чем рекламное предложение по ставке, и что изменение структуры обеспечения иногда выгоднее, чем гонка за десятыми долями процента.

Сравнение ставок: загородное строительство против стандартной ипотеки

Если перейти к сравнению, то ипотека на строительство загородного дома почти всегда дороже классической ипотеки на готовое жилье при одинаковом профиле заемщика. Причина в том, что у банка выше технологический и рыночный риск: стройка может затянуться, удорожать, подрядчик может сорваться, а готовый дом еще придется реализовывать, если что-то пойдет не так. В цифрах это выглядит как надбавка в 1–3 процентных пункта относительно программы на вторичку. При этом на рынке соседствуют несколько аналогов: обычная ипотека под залог уже имеющейся квартиры с расходованием средств на стройку, целевая ипотека на строительство частного дома условия и ставки по которой завязаны на аккредитованных застройщиков, и, наконец, потребительский кредит без залога, у которого ставка выше, но зато меньше формальных требований. Сравнение ипотечных ставок на строительство дома с условиями по потребкредиту часто показывает, что при сроке свыше 7–10 лет ипотечный формат почти всегда выигрывает по переплате, даже если номинальный процент кажется неидеальным.

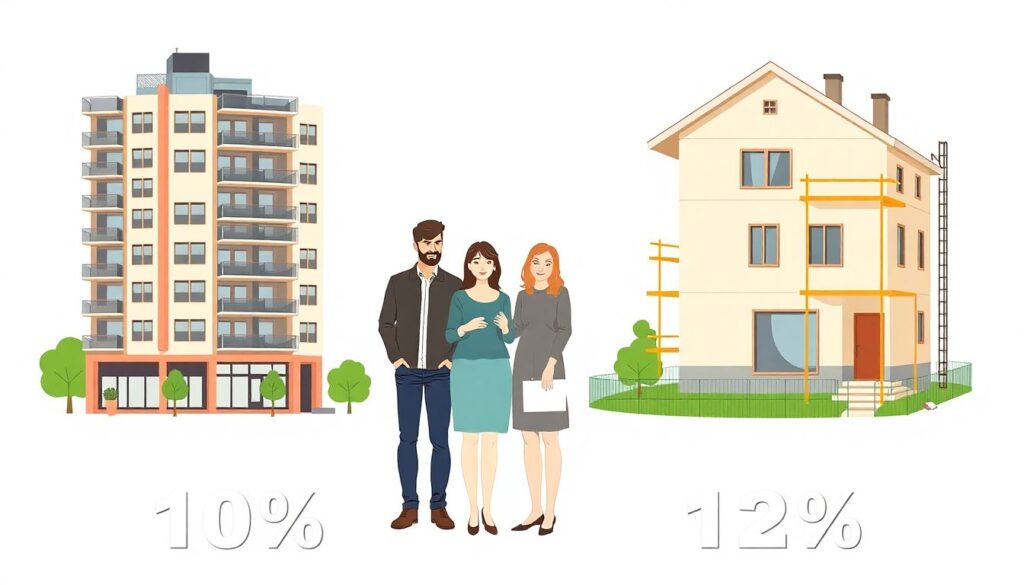

Кейс №1: когда «дорогая» ставка на стройку выгоднее дешевой квартиры

Рассмотрим ситуацию из практики: семья с хорошим доходом выбирала между ипотекой на готовую двушку в городе и программой «ипотека на строительство частного дома» с заметно более высокой ставкой. Банки предлагали примерно такие условия: на квартиру — ставка на уровне условных 10 %, на дом — около 12 %, при этом участок у семьи уже был в собственности. На первый взгляд квартира выигрывает по проценту, но если смоделировать переплату с учетом разных цен объектов, картинка меняется. Городская двушка дороже, плюс обязательные расходы на парковку и обслуживание; дом за городом с тем же комфортом в пересчете на метры выходил дешевле, даже при слегка удлинённом сроке кредитования. Технически в этом кейсе решающим стало соотношение «стоимость м² / ставка», а не сам номинальный процент. Итог: семья выбрала дом, а разницу направила на энергоэффективные материалы, чтобы сократить эксплуатационные расходы.

Кейс №2: транши, задержки стройки и реальная стоимость процента

Другой пример: заемщик оформил ипотеку на строительство загородного дома с пониженными ставками под условие, что стройкой занимается подрядчик из списка банка. Банк обещал льготный процент на время стройки и стандартный — после ввода дома в эксплуатацию. На практике проект затянулся почти на год из-за переделок, что автоматически продлило период льготной, но при этом более высокой временной ставки. Снаружи предложение выглядело как «выгодная ипотека на загородное строительство», однако при детальном расчете оказалось, что из-за задержек и увеличения бюджета реальная эффективная ставка приблизилась к рынку. Этот кейс показывает, что важна не только номинальная цифра, но и график освоения кредитных траншей, а также штрафы за просрочку этапов. Технически правильный подход — моделировать не только простой аннуитетный платеж, но и сценарии задержек, закладывая буфер к сроку стройки на 20–30 %.

Как технически сравнивать ставки по ипотеке на строительство дома между банками

Когда заемщик доходит до этапа выбора банка, полезно подойти к задаче почти как к инженерному расчету. Во-первых, нужно привести все предложения к общему знаменателю по сроку и схеме платежей, потому что где-то ставка «плавающая», где-то жестко фиксированная, а у части программ работает ступенчатое удорожание после ввода дома в эксплуатацию. Во-вторых, важно учесть обязательные страховки и платные сервисы: иногда «низкая» ставка завязана на дорогую страховку жизни и потери трудоспособности на весь срок кредита. Если изобразить это в виде текстовой диаграммы, получим: (Диаграмма: по оси X — банк А, банк Б, банк В; по оси Y — итоговая переплата. Сначала линия базовой ставки, затем сверху добавляются «слои»: страховка, комиссии, платный сервис, что увеличивает высоту столбца). Такой подход позволяет увидеть, что формально более высокий процент без навязанных допуслуг может оказаться экономически предпочтительнее.

Сравнение с альтернативами: когда ипотека — не единственный вариант

В реальной практике встречаются ситуации, когда люди пробуют обойтись без классической ипотечной схемы: берут несколько потребительских кредитов, продают машину, оформляют кредитную карту. Фактически это попытка заместить один крупный обеспеченный заем набором мелких необеспеченных. Сравнивая такие аналоги с ипотекой, важно помнить: да, потребкредит проще получить, но его ставка в большинстве случаев на 5–10 п.п. выше, а срок короче. Для стройки это создает риск кассового разрыва: проект успели начать, но не доделали коробку, потому что лимит по кредиту закончился. Более технически рациональный сценарий — использовать ипотеку как базовое финансирование, а короткие дорогие кредиты — только как временный резерв. При этом именно ипотека на строительство загородного дома с четко прописанными этапами и контролем сметы обычно позволяет сохранить управляемость проекта и прогнозируемость долговой нагрузки.

Итоги: на что смотреть, кроме процента, и как избегать типичных ошибок

При выборе программы критично оценивать не только рекламируемую цифру, но и весь комплекс параметров: тип залога, структуру траншей, требования к подрядчику, возможность самостоятельной стройки, санкции за отклонение от сметы. Формально две программы с одинаковой ставкой могут отличаться по реальным расходам на сотни тысяч просто из-за различий в графике освоения средств и обязательной страховке. Если обобщить, сравнение ипотечных ставок на строительство дома стоит начинать с эффективной ставки и полной стоимости кредита, затем проверять гибкость условий, а уже потом смотреть на кэшбэк, бонусы и прочие маркетинговые элементы. Такой системный, но при этом практичный подход помогает привести разговорный вопрос «где дешевле взять ипотеку?» к технически точному ответу в цифрах, который учитывает не только процент, но и реальные риски, сроки стройки и качество будущего загородного дома.